Bài toán tài chính: Mua căn hộ The Prive trả góp hàng tháng

Với mức giá trị tài sản định vị ở phân khúc cao cấp, việc chuẩn bị ngay một dòng tiền lớn để thanh toán một lần khi mua căn hộ là điều không phải ai cũng sẵn sàng thực hiện. Nằm trong chiến lược hỗ trợ khách hàng thuộc bảng giá bán và chính sách thanh toán The Prive Quận 2, phương án mua nhà trả góp hàng tháng kết hợp cùng đòn bẩy tài chính đang trở thành lời giải tối ưu. Bài viết sẽ giúp bạn phân tích chi tiết bài toán tính toán chi phí trả góp này.

1. Nguyên lý hoạt động của phương thức mua nhà trả góp

Thay vì phải xoay xở đủ 100% giá trị hợp đồng, phương thức mua trả góp cho phép người mua chỉ cần đóng một khoản vốn tự có ban đầu. Phần còn lại sẽ được các ngân hàng thương mại giải ngân trực tiếp cho chủ đầu tư. Sau đó, khách hàng sẽ có trách nhiệm hoàn trả số tiền vay này (bao gồm cả gốc và lãi) cho ngân hàng theo từng tháng trong một khoảng thời gian dài hạn.

Để thực hiện được phương án này, khách hàng sẽ cần thiết lập một quy trình thẩm định với các ngân hàng hỗ trợ vay vốn mua căn hộ The Prive nhằm đánh giá mức độ rủi ro tín dụng và năng lực chi trả thực tế.

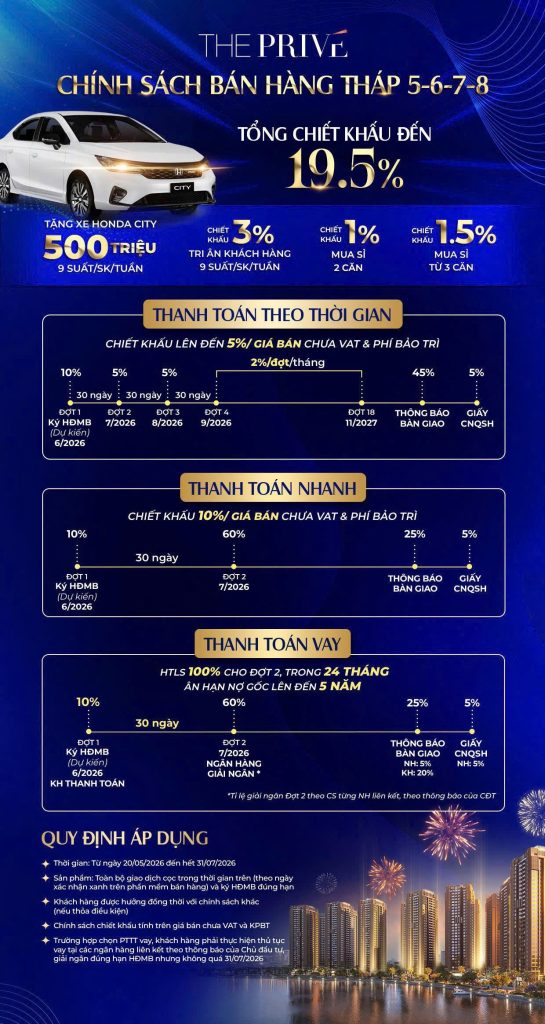

2. Các biến số định hình số tiền trả góp hàng tháng

Số tiền bạn phải đóng cố định hoặc theo dư nợ giảm dần mỗi tháng phụ thuộc vào 3 yếu tố chính:

Yếu tố tác động đến dòng tiền trả nợ

- Tổng mức dư nợ thực tế: Đây là khoản tiền 70% (hoặc ít hơn tùy nhu cầu) giá trị căn hộ mà bạn tiến hành vay. Dư nợ càng lớn, khoản gốc phải chia đều hàng tháng càng cao.

- Lãi suất cho vay của ngân hàng: Lãi suất thường được cố định ưu đãi trong 12 đến 24 tháng đầu tiên. Sau khoảng thời gian này, lãi suất sẽ thả nổi theo công thức biên độ của thị trường (Lãi suất cơ sở + Biên độ cố định).

- Thời hạn khoản vay: Việc chọn thời gian vay kéo dài 20 năm hay 35 năm sẽ tác động mạnh đến số tiền phải đóng hàng tháng. Thời gian càng dài, áp lực tài chính mỗi tháng càng giảm, dù tổng số tiền lãi phải trả qua các năm sẽ cao hơn.

3. Lợi ích từ chính sách ân hạn nợ gốc giai đoạn đầu

Tin vui cho các nhà đầu tư là trong giai đoạn dự án đang thi công, khách hàng thường được hưởng chính sách ‘ân hạn nợ gốc và miễn lãi suất’. Điều này đồng nghĩa với việc từ lúc giải ngân đến lúc chủ đầu tư thông báo bàn giao nhà (khoảng 2 năm), bạn sẽ không phải đóng bất kỳ khoản tiền nào cho ngân hàng.

Khoảng thời gian trống này là cơ hội quý báu để gia đình tích lũy thêm tài sản, gia tăng thu nhập trước khi chính thức bước vào giai đoạn trả góp định kỳ. Đối với giới đầu tư lướt sóng, họ thường tranh thủ khoảng thời gian ‘miễn phí’ này để tìm kiếm khách mua lại nhằm chốt lời mà không phải chịu áp lực lãi vay.

Lưu ý quản lý rủi ro: Tổng số tiền trả góp gốc và lãi hàng tháng (sau khi hết ân hạn) không nên vượt quá 50% tổng thu nhập hàng tháng của gia đình. Đây là tỷ lệ vàng giúp duy trì sự ổn định tài chính, không làm ảnh hưởng tiêu cực đến chất lượng sống chung.

4. Tóm tắt định hướng quyết định

Việc mua căn hộ The Privé theo phương thức trả góp hàng tháng mở ra cánh cửa sở hữu nhà trung tâm cho nhiều gia đình trẻ và các nhà đầu tư chiến lược. Tính toán kỹ lưỡng lộ trình trả nợ, kết hợp với thu nhập gia tăng trong tương lai sẽ biến khoản vay thành động lực phát triển tài sản hiệu quả nhất.

Nhận bảng tính Excel trả góp tự động chi tiết

Để nhận file bảng tính ước lượng số tiền phải đóng từng tháng theo dư nợ giảm dần, quý khách vui lòng liên hệ chuyên viên tài chính:

- Website: Chungcuquan2.vn

- Hotline: 0976 137 713

- Địa chỉ: Mai Chí Thọ, Phường An Khánh, Quận 2, TP.HCM